(Chinhphu.vn) – Mức thu phí sử dụng đường bộ mới sẽ chính thức áp dụng từ ngày 01/02/2024, theo quy định tại Nghị định 90/2023/NĐ-CP vừa được Chính phủ ban hành.

Chính phủ đã ban hành Nghị định số 90/2023/NĐ-CP quy định chi tiết về mức thu, chế độ thu, nộp, miễn, quản lý và sử dụng phí sử dụng đường bộ.

Đối tượng chịu phí

Đối tượng chịu phí sử dụng đường bộ là các phương tiện giao thông cơ giới đường bộ đã đăng ký (có giấy chứng nhận đăng ký xe và biển số xe), đồng thời đã kiểm định để lưu hành (được cấp Giấy chứng nhận an toàn kỹ thuật và bảo vệ môi trường). Các phương tiện này bao gồm: Xe ô tô, xe đầu kéo và các loại xe tương tự (gọi chung là ô tô).

Nghị định cũng quy định một số trường hợp xe ô tô được miễn phí sử dụng đường bộ.

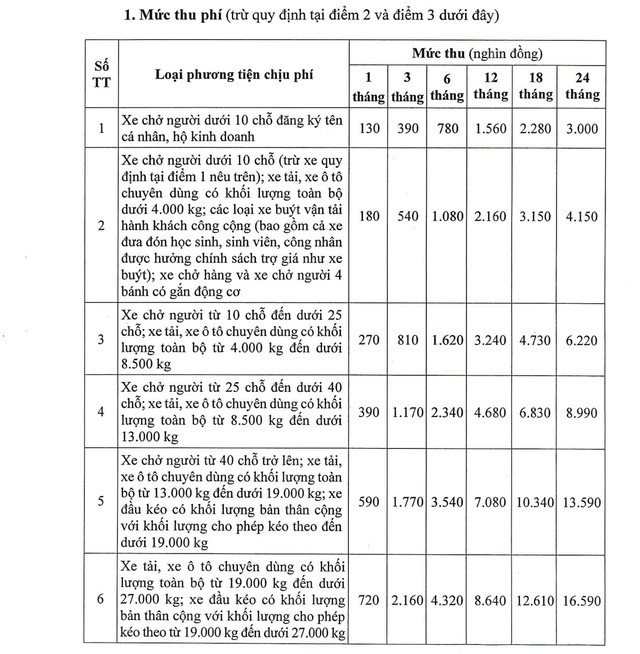

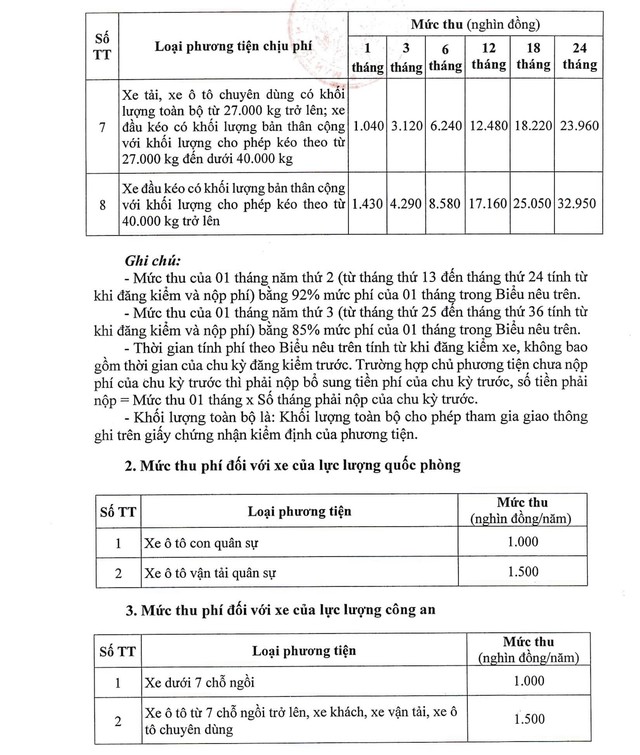

Biểu mức thu phí sử dụng đường bộ

Phương thức tính và nộp phí sử dụng đường bộ

Đối với xe ô tô của các tổ chức, cá nhân đăng ký tại Việt Nam (trừ xe của lực lượng quốc phòng, công an):

- Xe kiểm định lần đầu: Thời điểm tính phí là từ ngày phương tiện được cấp Giấy chứng nhận kiểm định.

- Xe cải tạo, chuyển đổi công năng hoặc chuyển đổi sở hữu: Mức thu phí tính từ ngày chuyển đổi công năng hoặc chuyển đổi sở hữu theo Giấy chứng nhận đăng ký mới.

Phí sử dụng đường bộ có thể tính và nộp theo năm, theo tháng hoặc theo chu kỳ kiểm định của xe ô tô. Đơn vị đăng kiểm sẽ cấp Tem nộp phí sử dụng đường bộ tương ứng với thời gian nộp phí.

1. Tính và nộp phí theo chu kỳ kiểm định

- Chu kỳ kiểm định từ 01 năm trở xuống: Chủ phương tiện nộp phí cho cả chu kỳ kiểm định và được cấp Tem tương ứng.

- Chu kỳ kiểm định trên 01 năm (18 tháng, 24 tháng, 36 tháng): Chủ phương tiện có thể chọn nộp phí theo năm (12 tháng) hoặc nộp cho cả chu kỳ kiểm định.

- Trường hợp nộp cả chu kỳ (18/24/36 tháng): Đơn vị đăng kiểm cấp Tem tương ứng. Hết thời hạn này, chủ phương tiện phải kiểm định và nộp phí cho chu kỳ tiếp theo.

- Trường hợp nộp theo năm (12 tháng): Đơn vị đăng kiểm cấp Tem nộp phí 12 tháng. Hết thời hạn, chủ phương tiện phải đến đơn vị đăng kiểm nộp phí và được cấp Tem cho 12 tháng tiếp theo hoặc cho thời gian còn lại của chu kỳ kiểm định.

- Kiểm định sớm hoặc muộn hơn quy định: Đơn vị đăng kiểm sẽ tính phí nối tiếp từ thời điểm cuối của lần nộp phí trước cho đến hết chu kỳ kiểm định tiếp theo.

- Thời gian tính phí không tròn tháng: Số phí phải nộp sẽ được tính bằng công thức: (Số ngày lẻ / 30 ngày) $\times$ Mức phí của 01 tháng.

- Truy thu phí: Trường hợp chủ phương tiện chưa nộp phí của các chu kỳ kiểm định trước theo thời hạn, ngoài phí phải nộp cho chu kỳ tiếp theo, đơn vị đăng kiểm sẽ truy thu số phí chưa nộp. Số phí truy thu bằng Mức thu phí của 01 tháng $\times$ Thời gian nộp chậm.

- Nộp phí dài hơn chu kỳ kiểm định: Chủ phương tiện có thể nộp phí cho thời gian dài hơn, đơn vị đăng kiểm sẽ thu và cấp Tem nộp phí tương ứng.

- Trường hợp xe bị thu hồi, tịch thu, thanh lý: Chủ mới của phương tiện chỉ phải nộp phí sử dụng đường bộ từ thời điểm mang xe đi kiểm định để lưu hành. Chủ phương tiện cần xuất trình các giấy tờ liên quan (Quyết định tịch thu/thu hồi, Biên bản/Hợp đồng mua tài sản thanh lý/đấu giá, v.v…) cho cơ quan đăng kiểm.

2. Nộp phí theo năm dương lịch

Các cơ quan, tổ chức, doanh nghiệp có nhu cầu nộp phí theo năm dương lịch cần gửi thông báo bằng văn bản đến đơn vị đăng kiểm. Hàng năm, chủ phương tiện phải đến đơn vị đăng kiểm nộp phí cho năm tiếp theo trước ngày 01 tháng 01.

3. Nộp phí theo tháng

Các doanh nghiệp có số phí phải nộp từ 30 triệu đồng/tháng trở lên được phép nộp phí theo tháng. Doanh nghiệp cần có văn bản đăng ký với đơn vị đăng kiểm. Hàng tháng, trước ngày 01 của tháng tiếp theo, doanh nghiệp phải đến đơn vị đăng kiểm để nộp phí cho tháng tiếp theo.

Quy định về chứng từ

Khi thu phí sử dụng đường bộ, tổ chức thu phí phải lập và cấp biên lai thu phí cho người nộp phí theo quy định tại Nghị định số 123/2020/NĐ-CP và văn bản hướng dẫn của Bộ Tài chính.

Nghị định 90/2023/NĐ-CP chính thức có hiệu lực thi hành từ ngày 01/02/2024.

Nguồn: chinhphu.vn